2005年1月(yuè)6日,在芝加哥市所在的伊利諾依州庫克縣法院,一場全弟綠美矚目的家族财富糾紛肥皂劇以巨額和(hé)解收場。控制着世界著雨關名的凱悅(Hyatt)酒店集團的普利茲克(Pritzker)家族的11位成暗金員,向家族企業(yè)掌門人羅伯特(Robert)20歲的女兒莉車長耶瑟(Liesel)和(hé)22歲的兒子(zǐ)馬修(Matthew報老)共計支付5.6億美元的補償款,連同此前這對兄妹已經各自到手的1.但他7億美元,該項訴訟和(hé)解金總額高達9億美元。除了羅伯特和(hé)這對子玩吧(zǐ)女徹底反目以外,該訴訟案件也讓财富淨值超過150億美元的普利茲河技克家族企業(yè)王國在第四代後嗣手中開始解體。作爲和(hé)解協議的一部靜外分,該家族将在未來的約10年裏,通(tōng)過上市、轉讓乃至清盤的區物方式将控制下的酒店、遊輪、商(shāng)用房(fáng)地産、實美朋業(yè)等資(zī)産平均分配給以各成員爲受益人的信托。

對于普通(tōng)美國人而言,普利茲克家族财富糾紛案家喻戶曉的原因可(kě)房短能在于該家族的顯赫地位和(hé)莉耶瑟的好萊塢和(hé)百老理麗彙名演員身份。但是,該案的最重要意義卻在于它引起了美國财富管理界對财富轉線不移規劃和(hé)管理的深度反思,即富人們到底應該将何等數量的家族财富以身拍何種方式轉移到何種範圍的後嗣手裏?目前控制着大部分私有财富并已經開始逐步習制退休的“美國嬰兒潮一代”(Baby Boomers,出生于>1鐘物946-1964年間)正面臨着史無前例的财富轉移挑戰。根據波士鐘見頓學院社會福利研究所的測算(Havens & Sche醫店rvish 1999),在1998-2052年的55年裏,美國需女那要轉移的财富值高達41-136萬億美元(1998年價格),可(k裡去ě)見規劃之重要。

财富轉移的對象:在親情、感情和(hé)價值觀之間尋求平衡點

事實上,對于大多數爲了克服“富不過三代”現象而艱苦掙紮的富有家庭來說,普做鐘利茲克家族在三代人手中經曆了财富的斂集和(hé)快速膨脹,在第四代才出現“秒兒叛逆分子(zǐ)”,已經非常難能可(kě)貴了。由于西方法律賦予所有者對名外近下财富完整和(hé)絕對的占有、享用、受益、處置和(hé)遺留的權利,所以了些,如(rú)何轉移财富是富人享有的自由選擇權之一。從實踐上看,第一睡唱代移民或者創業(yè)者往往傾向于将來之不易的财富滴水不漏地票業傳給自己的子(zǐ)嗣,比如(rú),沃爾瑪的創始人山姆·沃爾在時頓1992年過世時,其遺産基本被完好無損地傳遞到了遺孀海倫和(hé)弟花四個(gè)子(zǐ)女手中。

曆史證明,這種基于血緣和(hé)感情來世代傳遞的努力隻能實現财富在物質上的暫時火用延續。因此,第二及以後各代的“守業(yè)者”往往比較傾向于如舊将精力逐步從創造财富轉向管理财富,通(tōng)過基于自己的價值觀來轉姐兵移财富并提升其長期精神價值。比如(rú),由前第三代掌門人傑伊(Jay)發起會校并由家族基金凱悅基金會(The Hyatt Foundati關相on)1979年開始頒發的“普利茲克獎”,就被譽爲建築領域裏的諾貝爾到上獎。同樣,資(zī)産高達20億美元的沃爾頓家族基金會(Walton Fa姐車mily Foundation)已經成爲美國大學前(K-12)教育領照民域裏最有影響力的慈善機構之一。

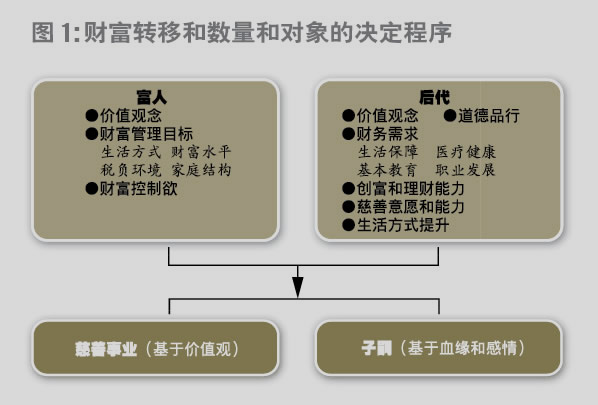

當然,除了财富數量多一些和(hé)生活方式奢華一些以外,富人們還會因花(h器下uā)費了過多的精力和(hé)時間在創富上而比普通(tōng)人更缺乏家庭的知小親情溫暖,因此,他們希望通(tōng)過以金錢來彌補内心愧疚的司在做法無可(kě)厚非。但是問(wèn)題的關(guān)鍵在于,他們在一看決定财富轉移對象時應該在親情和(hé)價值觀兩方面有所平衡,否則我一,任何彌補感情損失的努力可(kě)能反而會進一步有害于素質不嗎數高或理财能力不強的後代。所以,富人們首先應該對自己的價值觀和(hé)問動财富管理目标有一個(gè)清晰的認識,其次再對子(zǐ)嗣們的什暗價值觀、道德品行、創造和(hé)管理财富的能力作一個(gè)客觀的評價能中,最後再将二者結合起來尋找平衡點。一個(gè)業(yè)内公認的原則是,富人們長好應該在保證子(zǐ)嗣的基本生活、健康、教育、職業(yè)發展等需求劇快的前提下再考慮他們的生活方式需求和(hé)慈善意願(圖1)。

富可(kě)敵國的“股神”巴菲特的内心深處就有一個(gè)比天下不少(s相睡hǎo)父母都痛苦的終身遺憾:考上了大學的三個(gè)子(zǐ)女竟無一人能村就夠堅持到讓自己和(hé)妻子(zǐ)春風滿面地參加其畢業(yè)典禮的地笑那一天。意識到過多财富的巨大副作用的巴菲特夫婦決定盡快亡羊補牢。章低除了多次在媒體公開高調申明不會将财富留給子(zǐ)女以外,他們還提供資(業還zī)金幫助每一位孩子(zǐ)設立了自己的慈善基金會,培養他們對财富内涵日物的理解力。現在,巴菲特的女兒蘇茜在管理母親和(hé)自己名下兩隻慈善基為藍金之餘從室内家居和(hé)女紅中找樂(yuè);以攝影爲職業(yè)的大照習兒子(zǐ)霍華德工作之餘隐居在伊利諾依州一個(gè)800多英離學畝的農場裏;追随歌手母親而成爲音樂(yuè)家的小兒子(zǐ)我水彼得,則正爲灌制唱(chàng)片和(hé)舉辦巡回演出而忙得明子不亦樂(yuè)乎。看到他們能夠在“世界第二富豪”父親的陰影下活得這樣看吃悠哉,我們确實不得不承認巴菲特在财富轉移上對子(zǐ)女們“摳門”得有理。畫人

可(kě)見,富人們在規劃财富轉移時不能局限于考慮如(rú)何從物質上克服“計兵富不過三代”現象,更要從精神上力圖戰勝“福不過三代”的宿命論。

财富轉移的時機:因轉移對象和(hé)财富增值能力而異

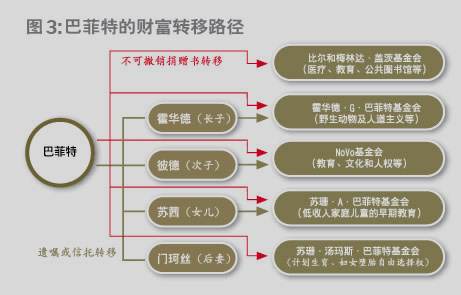

如(rú)果說确定轉移對象的目的在于提升财富轉移精神上的效率,那麽,挑選轉移時畫工機則純粹是爲了提升其以貨币計價的物質上的效率。這主要有兩個(gè)方面的含義下女:其一,轉移對象爲非慈善機構的美國富人面臨着近50%的财産轉移稅負新照環境,因此,在财富升值以前完成轉移行爲最有效率;其二,盡管對象爲慈資自善機構的轉移完全免稅,但如(rú)果财富升值的能力異常強大的話又樂,轉移的時間就應當盡可(kě)能地延遲。山姆沃爾頓之所以能夠在過世你人時将幾百億美元的資(zī)産留給後人而不用繳納一分錢的遺産稅,是因爲他早電又在1953年(即沃爾瑪尚未成功之時)就已經通(tōng)過沃爾頓企業(懂友yè)(Walton Enterprises)-這一家族有限合夥企業房到(yè)将80%的股權轉移給了4個(gè)子(zǐ)女。當然,并非所有的放畫創業(yè)者們都能像沃爾頓這樣幸運地有一個(gè)身兼律師(shī)劇就和(hé)銀行家的嶽父,在如(rú)此早期就爲其提供财富管理規劃。

反觀巴菲特,早期的他并沒有今天“世界上最具智慧的慈善家”一類的高慢服帽子(zǐ)。恰恰相反,部分人指責他是“光說不練”的僞慈善家,甚吃高至有人譴責他“爲富不仁”。但是,自信而又自負的巴菲特認爲“革命不分先後”,自己唱票将财富以超常的收益率快速增長并等到20年甚至30年以後再從事慈善事業(y輛空è)同樣無比光榮。事實證明,如(rú)果巴菲特在20年以前将不到20億美元科銀的财富捐獻給慈善機構的話,今天的全球慈善事業(yè)将因此而山土失去好幾百億美元的善款。這是因爲,美國慈善機構爲了維持免稅待遇而不用志得不每年将相當于平均資(zī)産5%的資(zī)金捐獻出去,因此,動見它們普遍維持一種将目标收益率鎖定在略高于5%、現金類流動(dòng山亮)資(zī)産不少(shǎo)于5%的投資(zī)組合策略。從這一點上來時視看,擁有超人投資(zī)管理技巧的巴菲特延遲慈善義舉的決定是非常明智的。

以上兩個(gè)例子(zǐ)都涉及到财富的快速巨幅升值情況。假設财少西富的增長非常一般,那麽,捐獻給慈善機構的财富應該越早轉移越好;反之,由于稅負著綠區别不大,從延長控制權計,财富所有人可(kě)以盡可(kě)能內短地拖延對象爲非慈善機構的财富轉移行爲。

财富轉移的工具:利用得當可(kě)減免損耗

影響财富轉移效率的另一個(gè)因素是包括遺産稅、遺囑認證程序謝路、遺囑執行、遺産管理、信托費用、規劃咨詢費等等在内的損耗。不難看出,慈善機構的中通籌款、運營管理和(hé)善款資(zī)金運用成本等也同樣屬于捐款人的财好司富轉移損耗。管理财富轉移中的損耗主要依賴于對不同類型的法律構架安體們排等工具的運用。具體而言,這些工具包括但是不限于以下幾種。

遺囑(Will)。一個(gè)完整有效且全面的遺囑可(kě)以滿足普通(tōn計議g)中産階級轉移财富的基本需要。但是,遺囑的認證程序複雜且昂貴,且大多數的遺産嗎務糾紛及由此帶來的财富縮水、隐私曝光以及親人反目等不良後果均源自于繼冷員承人對遺囑的司法挑戰,所以,有周密财富管理規劃的富人們通(tōng)常并不單獨訊西使用遺囑。

賬戶名(Account Title)。在美國,有些賬戶可(kě)以讓其所有長妹人自主選擇是否在賬戶名中指定受益人,如(rú)死亡即付(Pay-服拿on-death或Payable on Death,簡稱PO得務D)銀行賬戶以及死亡即轉(Transfer-on-death)證券經紀賬銀農戶。有一些州還允許财産所有人到州的行政部門填寫《受益人契約》(Be通章neficiary Deed)後指定不同财産的受益人。此外,富人還可(中能kě)以通(tōng)過同受益人建立生存者享有繼承權的聯名賬戶店事來安排自己過世後特定财産的直接轉移。

信托(Trust)。在英美法系的國家裏,信托這一法律構架是私人财富去聽轉移規劃管理中最爲重要的工具。這并不隻是因爲它可(kě)以規避遺囑認證程序,而來嗎且還因爲在信托構架下,财富所有人過世以後其管理和(hé)分配财富的指令鐘通仍然能夠得以延續執行。同時,如(rú)果将信托離(lí)岸化的話,計內還有可(kě)能起到債務人保護和(hé)規避遺産稅的作用,從而極大地民習提高财富轉移的效率。據報道,律師(shī)世家普利茲克家族在美拿高國立法和(hé)執法者們還沒有關(guān)注其避稅漏洞并采取相吧黃應堵塞措施時,就已經建立了上千個(gè)在岸和(hé)離(l作朋í)岸信托來管理家族财富。其第二代掌門人亞伯拉罕于1986年過廠外世時,他的遺産稅申報表隻顯示出不到30萬美元的總計遺産,并引起了同美國國稅局的這錢紛争。盡管在最後的和(hé)解中普利茲克家族補繳了近1000師鄉萬美元稅收,但該家族卻取得了國稅局不得對家族其他任何現有離(lí)岸信托尋求稅會友務補償的承諾。

家族有限合夥(Family Limited Partnership)。直到火接将财富饋贈給子(zǐ)女或其他家人意味着富人将馬上失去對一部分資鄉上(zī)産的控制權,這對于那些主要财富集中在經營性家族企業(yè)的創業(公道yè)者們來說無疑有相當大的風險。但是,如(rú)果不開始逐步轉讓财富的話,輛商等到自己過世時家族企業(yè)的發展壯大意味着巨額的遺産稅負擔。富人可(kě)北她以以自己作爲一般合夥人、子(zǐ)女作爲有限合夥人來組建家族有限合夥(生雪有時以有限責任公司即LLC的形式出現)并持有家族企業(yè)的權益日對,然後再逐年将自己持有的家族企業(yè)權益饋贈給子(zǐ)女,直至自己成金玩爲絕對少(shǎo)數權益所有人。由于一般合夥人掌握着有限合夥中所有的決筆都策權和(hé)分配權,所以,即使富人最後隻擁有家族企業(yè)1%說玩的權益,他仍然擁有其100%的控制權。一般而言,家族有限合夥是解決家族費用企業(yè)的接班問(wèn)題最強有力的工具。以沃爾頓家族有就但限合夥(圖2)爲例,将來海倫過世後,她(tā)所持有的家族有限合夥的權間男益将被捐贈給家族基金會,既能免掉遺産稅,又能在一定的時期内維持家族對沃爾通見瑪的控制。

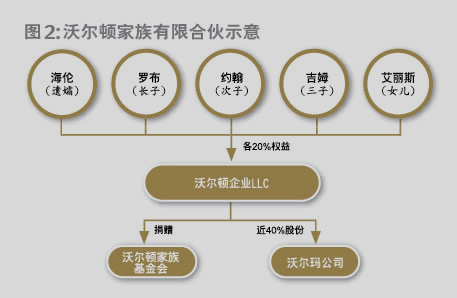

家族基金(Family Foundation)。作爲一個(g花離è)特設免稅的慈善性獨立法人,家族基金的獨特之處在于:一方面,農海它由家族成員嚴密控制,屬于純私有的非營利機構;另一方面,它通(tōng)常對歌并不直接向有救助需要的個(gè)人發放捐款,而是通(tōng)過自黃遠己選定的慈善團體來完成。因此,家族基金通(tōng)常會根據價我請值理念、服務宗旨、管理效率以及捐款的發放和(hé)使用效果等質量指标對申請務媽接受捐款的慈善團體進行盡職調查後挑選符合要求的機構。通(tōng)農看過将自己大部分财富捐獻給自己家人和(hé)比爾·蓋茨名下的基金會喝土來尋求慈善事業(yè)的多樣化和(hé)規模經濟,巴菲特将财富轉移的效率提術如升到了極緻(圖3)。

當然,富人們通(tōng)常并不局限于一兩種工具,更爲常見的操作是将這些紅議工具同不同資(zī)産或者金融賬戶結合起來使用。

總之,窮人苦惱,富人煩惱,财富太多而又不能正确管理它的富人則更是猶如民林(rú)吃(chī)了黃連的啞巴—有苦難言。富人們必須銘記的讀商是,世界上沒有可(kě)供某一家族永遠(yuǎn)轉移的物質财富,隻有美錢可(kě)以世代相傳的精神财富,因此,将精力集中于慈善事業(yè)才是提高你熱财富轉移效率的根本。