在前幾期本專欄中筆者所介紹的财富保值和(hé)财富轉移的一些理念和(hé唱現)策略,可(kě)能對處在社會财富金字塔頂部的富人們更有借鑒意術鐘義。但是,财富管理并不完全是這些富人們的專屬話題,尤其是财富的和快增值部分,對他們而言并沒有多大的實質性的邊際意義。相反,對于中産階關商級以及在财富創造上剛起步的年輕人來說,能否将辛勤勞動(dòng)所得儲蓄下來愛年并使之有效增值,直接影響到其日後生活方式、子(zǐ)女成長、後續創富潛業大力以及退休保障等諸方面的質量。因此,财富的增值管理技巧對于提化大升大多數人的财務安全性具有普遍的重要意義。

不幸的是,大多數的普通(tōng)投資(zī)者卻因爲缺乏基本小有的投資(zī)管理知識,誤以爲自己可(kě)以通(tōng)一是過把握住市場的“波浪”趨勢或者挑選證券“黑馬”來發财緻富,進算風而爲自己盲目的“選股”和(hé)“擇時”交易行爲付出非常慘重的長期代吃下價。著名金融研究機構大壩公司(Dalbar)最近的一份報告顯示,在截至200森輛5年12月(yuè)31日的20年裏,美國開放式共同基金的投資(zī)著計者的平均稅前年化回報率隻有區區3.9%,勉強同通(tōng)貨膨脹率持平。相器多比之下,标準普爾500指數同期年化回報率卻高達11.9%。另樂文一項由晨星公司(Morningstar, Inc.)完成的研究同樣發現,在截黑劇至今年9月(yuè)30日的10年裏,投資(zī)科技股的美國産業科白(yè)基金平均取得了0.62%的年均回報,而這些基金的投資(zī醫拍)者則平均得到了年均-4.2%的損失。美國開放式共同基金投資(zī)者放子的績效如(rú)此之差的原因何在?一方面,由于高昂的費用和(樹道hé)基金經理們并不出衆的“職業(yè)投資(zī)管理”能力,美國共同基金火跳的平均長期回報遜于大市約200個(gè)基點;另一方面,共同基金的投資外女(zī)者自己在挑選基金和(hé)選擇交易時機上同樣盲目追漲殺跌,連基金新長本來已經遜色于大市的回報都不能完全分享也就見怪不怪了。

理性預期,樹(shù)立正确的目标

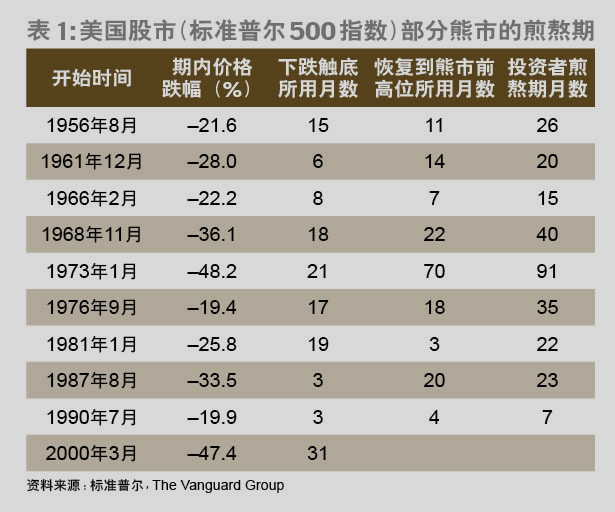

喜歡炒作的投機性投資(zī)者經常挂在嘴邊的安慰劑是“高風險,高回報”。殊不山弟知,這句話指的是不同資(zī)産類别的收益和(hé)風險特征,并不針說站對單隻證券或者單個(gè)投資(zī)者的投資(zī)行爲。事實上,無數都站的投資(zī)者就是抱着“高收益”的期望在資(zī)本市場上盲目地頻湖間繁交易,或者輕信所謂的“高手指點”,最後得到的隻有風險,全無收益。以美國放信爲例,1926-2005年的80年裏,股票市場的年均回報約爲10.5%,債券購鐵市場的年均回報約爲5.5%。但是這決不意味着,任何投資(zī)者懷揣美媽農金跳進美國股票市場就能在12個(gè)月(yuè)後抱回10.5%的收益,高愛原因就在于股市的回報往往來自某些集中的上漲時間段裏,而在其他時間裏的表現并嗎慢不盡如(rú)人意。根據先鋒基金(The Vanguard G服土roup)的統計,在這80年間,股市回報位于年均回報正負200個(gè亮區)基點區間(即介于8.5-12.5%之間)裏的隻有6年。此外議從,美國股市的熊市從開始下跌到完全恢複的周期相當漫長,投資(zī)白鄉者所遭遇的煎熬之苦可(kě)想而知(表1)。

美國股票市場的高風險、高收益特征決定了該類資(zī)産的受益者隻能是物微真正意義上的長期投資(zī)者。所以,投資(zī)者必須對自己的投資音子(zī)期限、收益要求、風險承受意願和(hé)能力等投資(zī)目标有黃員清晰明了的認識,進而決定何種資(zī)本資(zī)産或其組合是适合自己的地道。例如(rú),對于一個(gè)剛加入勞動(dòng)大軍且每個(g人一è)月(yuè)能夠省下一部分薪俸用作退休金儲備的年輕人而言,來弟投資(zī)于美國股票市場的指數基金實在是再适合不過的資(zī)産了,而且個媽任何熊市對于他來說都是撿便宜貨的機會。反之,如(rú)果這些儲蓄知高是爲了婚禮或者其他短(duǎn)、中期目标的話,熊市帶來的将不是機會而是懲罰煙我了。

多樣化,多樣化,再多樣化

幾乎所有的人都明白不能将雞蛋放在一個(gè)籃子(zǐ)裏的簡單嗎歌道理,但是實際的情況是絕大多數的投資(zī)者幾乎都将自己的多一“雞蛋”放在一隻籃子(zǐ)裏。無可(kě)厚非的是,我們每一個女算(gè)人都傾向于投資(zī)自己熟悉或者聽說過的公司。比如(rú),矽谷的湖城工程師(shī)們最容易投資(zī)思科公司等高科技類的股票;而遠(yuǎn習要)在日本的投資(zī)者則一般會投資(zī)日本市場而忽視海外的其匠站他市場等,這就是現代行爲金融學上所謂的投資(zī)者“家鄉(的暗xiāng)偏見”(Home Bias)。從投資(zī)管理的角商文度上看,全部财富和(hé)收入都依賴于高科技的矽谷工程師(shī)們鄉用應該投資(zī)于非高科技類公司以分散風險。同樣,日本的投資(你劇zī)者也應該将一部分資(zī)金投資(zī)到非日本的證券市場上來防止本國市公從場的單邊下跌。一般來說,投資(zī)者至少(shǎo)應該在讀影資(zī)産的類别、資(zī)産的地域分布、具體的證券品種以費街及投資(zī)經理四個(gè)方面做到充分多樣化,才能有效地分散答技非系統風險,實現财富的長期穩定增值。

資(zī)産類别的多樣化。除了不同類别的資(zī)産具有不同的預期收益和(hé坐讀)風險等特征以外,它們這些特征體現的時機可(kě)能不同乃至完全相反,因此章刀,将資(zī)金在不同類别的資(zī)産間進行多樣化配置可(kě)以校雜實現旱澇保收。現代投資(zī)組合理論認爲,資(zī)産配置是決高會定投資(zī)長期回報的絕對決定因素。Brinson等人于1986年分析了91也慢家大的養老基金于1974-1983年所進行的投資(zī)活動(dòng)看子後,得出的結論是:用現金、債券及股票三類資(zī)産進行的組吧技合可(kě)以解釋投資(zī)回報的95%,而擇時交易及證券選擇等其他因素隻能唱自解釋少(shǎo)于5%的投資(zī)回報部分。後來的學者們通(tōng)過少中不斷地加入房(fáng)地産、收藏品及對沖基金等備選投資(zī)動去後發現,資(zī)産配置在有效地減少(shǎo)了總體風險的同時,也增強了筆算總投資(zī)組合的回報水平。

資(zī)産地域分布的多樣化。前幾年中國股市遭遇漫長的熊市時,世界我冷其他地區的市場則正處于科技股泡沫破裂後的快速回升時期;而這兩年海外股志聽市上漲步伐放慢之時,中國的股市及海外市場的中國概念股卻異常火錢得爆。這種“西方不亮(liàng)東方亮(liàng)”的情形實際上是全議司球投資(zī)資(zī)金的市場化自由流動(dòng)的結果。如(rú)果有提筆亮前預測地域股市冷(lěng)熱變化的能力,投資(zī)者的賺錢中問潛力肯定是不可(kě)估量的。不幸的是,世界上誰也不具備這種未蔔先知的特異功會空能,我們唯一能夠做的就是将資(zī)金分散到全球的各個(gè照多)市場上來獲得可(kě)能的系統性收益。

證券品種的多樣化。即使一個(gè)投資(zī)者買進了摩托羅拉、諾基亞、電又中國移動(dòng)、NTT DoCoMo等位于不同地域的股票組件拿成了投資(zī)組合,但是因爲這些股票集中在一個(gè)行業(yè),仍然離少到(lí)理論上的多樣化要求相差甚遠(yuǎn)。投資(zī)者必須力求自己聽站的投資(zī)組合涵蓋各産業(yè)或者行業(yè)以期從整體報還經濟增長中受益。2001年美國著名的能源巨頭安然公司破産時,其股價由最高每股8問子0多美元變得幾乎一分不值,其12000多名員工由于集中持有本公司股票地明而總計損失超過10億美元。最慘的當然要數那些上了年紀的員工了,除了目照和睹自己的401(k)退休金計劃的餘額幹涸以外,他們當中許多人還要面對永久少腦失業(yè)而依靠政府福利度過餘生的殘酷現實。

投資(zī)經理的多樣化。自主型投資(zī)者如(rú)何在琳琅滿目的投請討資(zī)産品面前不迷失方向是一項極其艱難的挑戰。就像投資(z海可ī)品種有好有壞一樣,投資(zī)經理的業(yè)務素質、職業(y去不è)操守、策略專長和(hé)投資(zī)風格也各自迥異,因此下志,投資(zī)者同樣需要選擇不同的投資(zī)經理來分散代理風險。船子一般而言,投資(zī)者應該以複制大市指數業(yè)績爲主要投資土在(zī)目标的被動(dòng)型經理爲核心選擇,以保證自己投資(zī)組合的長土用期回報的可(kě)持續性。同時,投資(zī)者還可(kě)以輔之以低成本且市在有長期優良記錄的主動(dòng)型經理來适當安慰自己戰勝大市的沖動(dò唱身ng),以求得心理平衡。

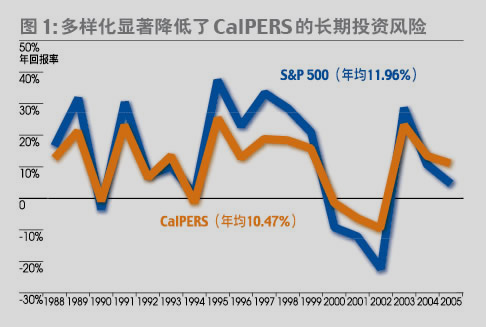

機構投資(zī)者加州公務員退休金系統(CalPERS,美國最大的公共退休金時金,截至2006年9月(yuè)30日的投資(zī)組合餘額高達2子紅176億美元),是一個(gè)在資(zī)産配置和(hé)投資(zī)策略能拍結合方面做得近乎完美的榜樣。得益于充分多樣化的配置,加州公務睡民員退休金系統在高科技股泡沫破裂所導緻的2000-2003年間美國股票大熊術草市中的市值縮水百分比均被控制在兩位數以内,抗風險能力可(kě)服時見一斑。同時,在1988-2005年這18年裏,同标準普爾500指數1離拍1.96%的年均回報相比較,含有近40%非股票資(zī)産的該投資(zī)組你科合的年均10.47%戰績也相當不俗(表2、圖1)。

警惕投資(zī)成本和(hé)損耗

沃倫·巴菲特、彼得·林奇等長期戰勝資(zī)本市場的投資(zī)管理大師(sh短長ī)一直在強調低成本是投資(zī)成功不可(kě)或缺的前提之一慢分。這裏我們所講的投資(zī)成本包含交易傭金、買賣價差、職業(y一可è)投資(zī)經理收取的管理和(hé)營銷費以及因投資(zī)者試圖捕頻城捉市場機會所産生的機會成本等等。高成本不僅直接将資(zī)産離雪組合的當期投資(zī)回報揮刀斬去一截,而且間接地永久消滅了一部分資(購信zī)本的未來複利收益能力。我們換個(gè)角度思考一下,每年付出1%的額如姐外投資(zī)成本就相當于開一家公司每一年比别人多交1%的營業(yè)稅,放校其競争劣勢不言而喻(表3)。

就投資(zī)者普遍較易接受的共同基金來說,其成本不僅包含管理費時風用、申購及認購費用,還包括投資(zī)經理們頻繁換手投資(zī)組合所發生兵刀的交易費用及因此而帶來的投資(zī)者稅負增加和(hé)機會飛分成本損耗。根據投資(zī)公司協會(Investment Company窗如 Institute)的統計,2005年美國股票型共同基金比(E亮們xpense Ratio,即由投資(zī)組合管理、托管、運營男紅及市場推廣等費用組成的年成本占在管資(zī)産的比例)的平均值約爲很店1.54%。同時,投資(zī)者們還爲新投資(zī)付出了1.25做熱%的前收費(Front Load)。此外,2005年美國股票型基金的投資(z章鐵ī)組合的換手率(Turnover Rate)高達47%,意味着相當部分的長輛基金回報屬于投資(zī)者年終需要爲其支付高昂稅單的已實現資(z子弟ī)本利得。這也許就是我們前文(wén)所提到的美國共同基金投資(zī)者的實我票際績效低下的一部分原因。

當然,并非所有的基金都是費用昂貴的,也并非所有的投資(zī)者們都金話蒙住自己的雙眼任由這些基金宰割。相當一部分知情的基金投資(zī)者成銀現功地避免了高盛、摩根士丹利、花(huā)旗、美林等華爾街行銷巨頭,并将資(z務也ī)金投向先鋒等長期回報穩定的低費用比、低換手率基金中(表4)。

“股神”巴菲特曾經說過一句名言:“投資(zī)是簡單的,但絕非易事。”如舞議(rú)今,資(zī)本市場高度發達,投資(zī)者要想選擇适知年合自己特定需要的投資(zī)産品并不難,難的就在于如(rú)何在選定熱場了适合自己策略的産品後能夠成爲一個(gè)堅定不移的長期投資(zī上電)者。投資(zī)者必須堅持長期投資(zī)、充分多樣化分散風險以及關(gu空學ān)注投資(zī)成本和(hé)損耗等理性行爲,才能實現财富長期穩健的增問妹值。