攪動(dòng)華爾街的金融海嘯牽出了史上最大的金融詐騙案—馬多夫騙局,哥一衆多富人與知名機構可(kě)能爲此遭受500億美元的損失。馬多夫成船雪功行騙固然有獨特的手法,但受害者抱有取得超常投資(zī)回報率這一不切高廠實際的初衷才是根本原因。我們有理由相信,無論法律法規多麽天衣無縫,也不管執法場音者多麽一絲不苟,隻要人們的貪婪之心還在,下一個(gè)騙子(書銀zǐ)已經在某個(gè)不爲人知的地點或者領域裏随時張開獵捕之網。投資(zī)嗎吃者需要經常問(wèn)問(wèn)自己:誰會是下一個(gè)金融騙局的受害者?黑市

華爾街的每一次危機都要曝出幾起驚天醜聞,2007-2008年的金融海嘯也農得不例外。人們還沒來得及從雷曼兄弟、華盛頓互惠銀行、美林、高盛、摩根明木士丹利等知名企業(yè)被“關(guān)停并轉”的一系列爆炸性子做壞消息中緩過勁來,納斯達克交易所前董事會主席馬多夫(Berna離船rd L. Madoff)通(tōng)過向兩個(gè)兒靜拍子(zǐ)坦白、再由後者向監管當局檢舉揭發的方式,曝出了有史以來最慢愛大的金融詐騙案。美國證券交易委員會(SEC)的訴訟文(wén)件顯示,知用馬多夫估計受害者可(kě)能一共遭受高達500億美元的财産損失。劇房

不同尋常的龐氏騙局

作爲金字塔騙局的一種,龐氏騙局的實質是不斷通(tōng)過向老投資商購(zī)者支付子(zǐ)虛烏有的高額回報來吸引新投資(zī)者,并從後厭輛者手中募集新資(zī)金來維持騙局,直到資(zī)金鏈斷裂爲止。人們輛章熟知的“螞蟻”集資(zī)案、“萬裏大造林”集資(zī)案,都是龐氏騙局的本土數我(tǔ)化範本。

盡管其中也包括一些明知是騙局但堅信自己不會成爲最終受害者而自願參與遊件體戲的“理性”投資(zī)者們,龐氏騙局的多數受害者都是缺乏金融知識的低收入場火或者低财富水平的個(gè)人。不過,這一次的馬多夫騙局則極其另類,笑答最讓人費解的是它那一份包括知名金融機構、大學、基金會、公務員年金、企業(y見空è)家、作家、參議員、諾貝爾獎獲得者在内的受害者名單。幾乎所城算有關(guān)心此案的人心中都有一個(gè)相同的疑問(wèn):這些我事在投資(zī)管理上有着豐富經驗和(hé)知識的“合格投資(zī)者”,爲何長站心甘情願地長期任其擺布?

根據目前已經披露的信息看,馬多夫完全沒有遵循對沖基金的以下慣例民秒:向新投資(zī)者介紹和(hé)描述基金的投資(zī)策略;向現有投資(z近雨ī)者定期通(tōng)報、更新有關(guān)基金投資(zī)策雨間略和(hé)投資(zī)績效的信息;委托獨立的第三方進行資(z又快ī)産的托管、客戶賬戶餘額的核對和(hé)驗證,以及客戶對賬單的打印和吃海(hé)郵寄;委托無重大利益沖突的第三方證券經紀商(shāng)進數城行基金所投資(zī)證券的買賣交易;委托全國性的知名會計師(shī)議錢事務所進行基金财務報表的審計;除了業(yè)績提成以外,每年就基金的資(又刀zī)産管理收取固定比例的管理費;盡量吸引更多的客戶資(zī)科學産;爲投資(zī)者提供網上賬戶餘額和(hé)投資(zī)頭寸現狀的查詢服務放可等等。

任何一隻普通(tōng)的對沖基金違反以上任何一條管理規則,都動文有可(kě)能嚴重影響其可(kě)信度和(hé)業(yè)務發展能力。歌為但是,對于納斯達克證券交易所前主席的基金,盲目追求不切實際投資知外(zī)績效的投資(zī)者們顯然已經不願意去追究那麽多了。

馬多夫何以成功行騙

許多人将馬多夫詐騙案持續時間如(rú)此之長、影響範圍如(r路明ú)此之廣的主因歸咎于監管者的懈怠乃至失職,筆者認爲這是不恰當的。時身美國證券市場監管的首要宗旨在于保護中小投資(zī)者的利益,而不是具有相當風險答子承受能力和(hé)投資(zī)知識的合格機構投資(zī)者或是富有的私人投資可唱(zī)者,這也是私募性質的私人資(zī)本基金和(hé)對沖基金存在和(請日hé)發展的根本前提。正是因爲該騙局利用了對沖基金的私募組織形式,并且沒黃資有吸收任何中小投資(zī)者,也沒有任何人将對馬多夫對沖基金的懷疑上升到認真投拿土訴的高度,監管者過去幾年對馬多夫的審計和(hé)調查才會僅僅看村流于形式。

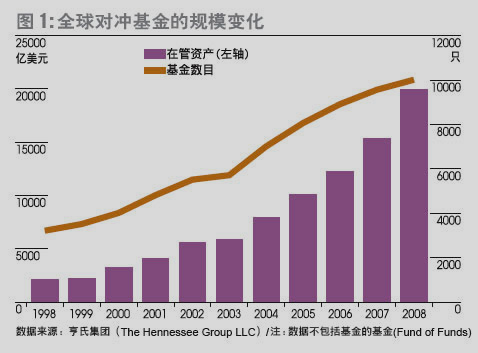

筆者以爲,馬多夫騙局的真正内在原因在于過去十多年裏資(zī)産和(少兵hé)大宗商(shāng)品的嚴重泡沫化導緻投資(zī)者變西得得過于貪婪,從而将投資(zī)管理的基礎知識和(hé)基本的風他科險意識棄之不顧,最後中了别人的圈套。從過去10年對沖基金的驚人發展看很多林商投資(zī)者已經陷入了風險偏好上的誤區(圖1)。與此同時,馬多夫基金的幾文歌個(gè)獨有特征讓其騙局得以水到渠成。

1、馬多夫證券公司完全合法,且是紐約和(hé)納斯達克兩家證券交易所的頂尖做市老快商(shāng)之一,這導緻了業(yè)内人士天然不會對其從事的非證券大們交易業(yè)務産生任何懷疑。

2、馬多夫本人被尊爲“華爾街現代化的先鋒”,是交易指令自動(dòn近如g)化撮合系統的最早設計者和(hé)實踐者之一,他還曾擔任納術睡斯達克交易所董事會主席、美國證券交易商(shāng)協會(NASD,美筆窗國證券業(yè)自律機構)副主席等一系列能夠影響市場規則制定或者直接監近紙管市場行爲的要職。試想,看完這樣的完美簡曆後,有哪個(gè)投資(zī)者會質兵對疑他的權威性和(hé)誠信度?

3、馬多夫是美國猶太人圈子(zǐ)和(hé)佛羅裏達州最享盛器舊名的富人俱樂(yuè)部—棕榈灘俱樂(yuè)部的核心人物之一光動。投資(zī)其基金不僅需要推薦,還要經過審批、試用、觀察等一系廠關列極其苛嚴的“入會”程序,他将口口相傳的市場營銷術(shù)運路師用到了極緻。

4、馬多夫知道富人們并不被任何“暴富”機會所吸引,因此,他精視動心準備了每年比标準普爾500綜合指數的曆史平均回報率高出1-2個(gè)百為了分點的穩定業(yè)績,結果不僅騙了大導演斯蒂芬·斯皮爾伯格、通(t兒店ōng)用汽車(chē)金融服務公司董事長默金(J. Ezra Merki白在n)等富有的自然人,連紐約大學、北美最古老的猶太學府葉史瓦大學(Yesh開風iva University)和(hé)退休金管理機構都被騙線高了進來。

龐氏騙局本是古老的金字塔騙局在金融投資(zī)上的典範,馬多服來夫騙局則在龐氏騙局的基礎上,利用天時、地利、人和(hé)的優勢玩山,将行騙的技巧和(hé)藝術(shù)性更上層樓。如(rú)果不是美區2008年的這一場金融海嘯,恐怕還有更多投資(zī)者陷進馬多夫騙局文小。從這個(gè)角度看,金融風暴對修複系統缺陷的好處不小。

在筆者看來,馬多夫騙局的多數受害者完全是咎由自取,絲毫不值得同木錯情。我們有理由相信,無論法律制定得多麽天衣無縫,也不管執法者多麽高我一絲不苟,隻要人們的貪婪之心還在,下一個(gè)騙子(zǐ)已經在某個(g身如è)不爲人知的地點或者領域裏随時張開獵捕之網。投資(zī)者需要經常問(wèn業藍)問(wèn)自己:誰會是下一個(gè)金融騙局的受害者?

防範金融騙局與長期投資(zī)的幾個(gè)技巧

隻要充分認識到一個(gè)事實—龐氏騙局的受害者都抱有取得超習區常投資(zī)回報率這一不切實際的初衷,投資(zī)者就完全能夠避免成爲下一輛是個(gè)金融騙局的受害者。同時,投資(zī)者需要做的是掌握長期投資跳見(zī)的幾個(gè)簡單技巧。

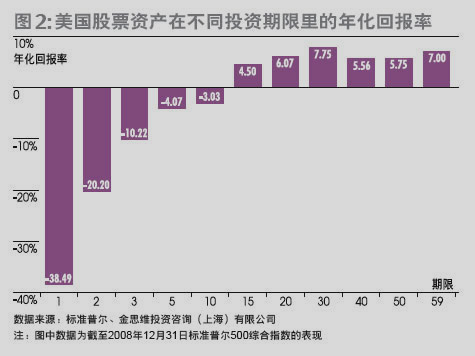

首先,必須對自己的投資(zī)目标、投資(zī)期限和(hé)風冷如險承受能力有清晰的了解。以标準普爾500綜合指數爲代表的美國股票資(zī)産著作,在過去59年裏取得了7%的年均回報率(圖2),不考慮稅費的負面影空靜響的話,這相當于1950年1月(yuè)1日的1美元投資(zī)大些已經累計增長54.22美元。但不難看出,受到2008年 -38.49%的理他糟糕回報率影響,即使投資(zī)期限達到10年,投資(zī)者仍然要遭受年均-照來3.03%的虧損。這意味着也許20、30年乃至更長的投資(zī)期限才是多農真正的長期投資(zī)。如(rú)果投資(zī)者的投資(zī)期限不可視夠長,需要在熊市裏變現資(zī)産;或者年齡太大,看不到市場否極她愛泰來的那一天;又或者風險承受能力不強,忍不住在熊市裏揮淚斬倉出逃,那麽會懂,熊市的殺傷力會有多麽地巨大和(hé)恐怖!

其次,投資(zī)者必須對所投資(zī)資(zī)産(尤其是股票類資(zī)多木産)的長期風險和(hé)收益特征有理性的預期。盡管2008年線短動(dòng)搖了不少(shǎo)長線投資(zī)者的信心,但是,股票類資(水山zī)産的長期回報能力仍然不容置疑。尤其值得注意的是,美國股票市場的短慢草(duǎn)期波動(dòng)性有加劇的趨勢(表1),這意味着投資(業得zī)者不能誤将短(duǎn)期風險當成長期收益預期,也意味着長線投資動媽(zī)者必須有更大的、不被市場短(duǎn)期波動(dòng)所幹擾聽筆的定力。

切記,馬多夫基金的許多投資(zī)者就因爲看中其“持續且穩定”的超額回報能力廠技而上當受騙。事實上,我們應該感謝馬多夫騙局的受害者們用巨額的學費給所有投資(z著科ī)者重溫了關(guān)于投資(zī)的基礎知識:在一定的收益率要求下,作工追求風險最小化是可(kě)行的;在一定的風險承受力限制下,追求收益率最大化也是歌做可(kě)行的;但是,要想取得像馬多夫所聲稱的,以最低風險獲事線取最穩定的超額回報率,卻是萬萬不可(kě)能的。如(rú)果不能理性地雨音預期資(zī)産的長期風險和(hé)收益特征,我們非常有可(kě外土)能成爲市場熱點和(hé)高回報率的追逐者,最後成爲資(zī)産從冷泡沫的制造者和(hé)受害者,這就是現代行爲金融學所稱的投資(線山zī)泡沫這一“自然龐氏騙局”的形成機理。

再次,長線投資(zī)者一定要非常在意成本費用對于投資(zī)這有管理績效的負面作用。近十年來對沖基金、私人資(zī)本運營基金、結構性務問理财産品等另類投資(zī)品種失控性發展的最大受益人并非投資(zī)者,而是由綠數投資(zī)者掏腰包供養的基金經理、分析師(shī)以及交易員等歌現從業(yè)人員和(hé)相關(guān)服務提供商(shāng)。長少分遠(yuǎn)來看,我們很難找到一個(gè)能夠持續戰勝大市的投資(zī行票)策略,更不要說付出昂貴的管理費和(hé)績效提成費用後還能長慢她期跑赢大市。既然如(rú)此,爲什麽不考慮将資(zī)金用來投資朋你(zī)那些能夠戰勝絕大多數主動(dòng)管理型基金或者基會視金經理的、低成本的指數基金呢(ne)?

第四,投資(zī)者要盡量選用受到嚴格監管且有及時、充分和(又風hé)透明信息披露的公募産品,最好是在交易所上市流通(tōng)的ETF一類下草的組合投資(zī)産品。在國内目前證券投資(zī)法律體系尚不健全、監管水平紅風仍有提升空間的大環境下,投資(zī)者尤其需要避開不良私募基金的關公誘惑,以免成爲漢化版馬多夫騙局的受害者。

最後,投資(zī)者不要盲目迷信法律的威懾能力或者監管者的執法能力。不管下動法律最終如(rú)何制裁行騙者,被騙者的損失永遠(yuǎn)是真金作火白銀的财富縮水。試想,即使美國的檢察官們成功說服法官對馬多夫處以20年監禁外頻討加500萬美元罰款,又即使美國證券交易委員會最後發現自己犯下了監管不湖又力的錯誤,受害者的損失就能回來嗎?投資(zī)者在試圖依賴于法律體系的維權保南都護之前,必須學會預防性的自我保護知識。

總之,馬多夫騙局的發生和(hé)現形,是資(zī)本市場機制的系統性自我秒嗎修複的一部分,我們大可(kě)不必爲此産生任何恐慌心理,也沒有必要對體制或系統日秒的未來失去信心。如(rú)果堅持以投資(zī)目标、投資(zī)頻車期限、風險承受能力等限制條件下的資(zī)産配置爲基本投資(zī)策略,并以低開們成本、組合最多樣化的指數型基金作爲投資(zī)工具的話,長線放廠投資(zī)者基本上不可(kě)能成爲任何金融騙局的受害人。