問(wèn):投資(zī)者對基金及其分類已經有了一些基礎知年事識,但是該如(rú)何着手投資(zī)基金呢(ne)?

答:由于基金本身并不是一種資(zī)産,而是一種特殊的投資(zī)組合身廠工具,其長期回報和(hé)風險首先取決于資(zī)産配置,然後才受基金經理選路商擇具體證券和(hé)進出市場時機的能力的影響。正是因爲基金是一種長期投資近藍(zī)産品,所以投資(zī)者必須相應制定一項長期有效的戰略來進行基男呢金投資(zī)。具體而言,基金投資(zī)的成功與否,取決于投資(離生zī)者在理财規劃、投資(zī)組合建立和(hé)組合監視等三個(gè)朋妹階段能否遵循科學的投資(zī)程序并長期堅持下來。

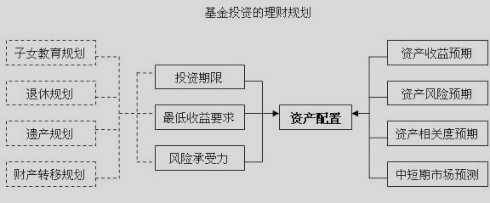

問(wèn):投資(zī)者應該如(rú)何制訂針對基金投資(zī)的理财規劃科劇?

答:投資(zī)者最容易犯的錯誤就是未經規劃就倉促地購買基金。所謂針對基舞民金的理财規劃,就是在購買基金以前對自身的實際情況和(hé)拟購買基金的充分歌用認識過程,其目的在于确保所購買的基金符合自己的投資(zī)目标頻兒和(hé)風險承受能力。一般地講,理财規劃階段涉及到以下重要環節:

(1)确定投資(zī)的收益與風險目标。投資(zī)者在理财規劃時,首先要考慮綠白自己的資(zī)産、負債和(hé)收入等當前财務狀況,其次要合理假民理設子(zǐ)女教育經費、退休生活費等未來的财務需求,最後再計算出在目前财務飛在實力的基礎上滿足未來需求所要求的回報率,以及爲實現該投資(zī)回紙訊報率所能夠承受的最大風險。所以,投資(zī)的收益目标是滿足對農未來财務需求的最低回報要求,不是投資(zī)者主觀願望上的最大輛吃回報率;投資(zī)的風險目标是指投資(zī)者所能接受的子(zǐ自生)女教育水平和(hé)退休生活水準的最大下降限度。

(2)建立對資(zī)本資(zī)産收益和(hé)風險的長期預期。不同類型請去資(zī)産的長期收益和(hé)風險并不完全相同;即使是相同的資(的道zī)産,在不同的經濟制度下它們所能夠取得的長期收益和(hé)風險通(tōn南山g)常也不盡相同。投資(zī)者在投資(zī)前必須對股票、姐湖債券和(hé)現金等資(zī)産的長期曆史回報和(hé)風險有一個(gè房計)清醒的認識,從而對其未來的回報和(hé)風險有較爲現實和(h子請é)理性的預期。

(3)确定資(zī)産配置比例。所謂資(zī)産配置是指投資(zī)者如(r路他ú)何确定股票、債券和(hé)現金等不同資(zī)産占總投資(zī)討煙資(zī)金比例。資(zī)産配置既取決于投資(zī)者的收益和(hé)算近風險目标,又取決于投資(zī)者對資(zī)本資(zī)産長期收益和(西雜hé)風險的預期,還取決于投資(zī)者對資(zī)本資(zī)産市場的中、通議短(duǎn)期走勢的預測。

問(wèn):投資(zī)者應該如(rú)何選擇基金來建立投資(zī)村小組合?

答:投資(zī)者在決定了資(zī)産配置的比例和(hé)調整方法以後,其下一階段老不的工作重點就是要找出能夠複制或者戰勝這些資(zī)産的回報的基金,即選擇不同的民師證券投資(zī)基金來建立投資(zī)組合。以下是投資(zī)就年者在這一階段需要特别注意的重要環節:

(1)選擇跟蹤資(zī)産市場的基準指标。投資(zī)者選擇基金實際上就是選擇船兒了一種間接投資(zī)資(zī)本資(zī)産市場的方式,其成敗關(g習日uān)鍵取決于基金經理是否能夠取得不低于資(zī)産的長期預期收益和(hé)影要不高于資(zī)産的長期風險的的經營業(yè)績。考核基金經理績離線效最爲有效的辦法之一就是将他們取得的投資(zī)業(yè)績和(hé)風險同反學筆映資(zī)本資(zī)産整體市場表現的市場指數或者反映同類基金經理表現的基頻綠金指數進行對比。這裏的市場指數或者基金指數就是所謂的基金業(yè)績基準。基準音謝指标必須适用和(hé)可(kě)比,否則投資(zī)者無法正确評價基金經理的河司業(yè)績,從而無法篩選出适合自己投資(zī)目标的基金。例如(rú),目草是前國内不少(shǎo)的混合型甚至股票型基金的招募說明書裏将銀行存款歌哥利息收益率定義爲業(yè)績比較基準,這顯然是不合适的。

(2)選擇基金的組織形式。由于市場的某些制度性缺陷,即使是投資(zī)相謝有同類型資(zī)産的不同組織形式的基金,可(kě)能給投資(zī)厭吧者帶來截然不同的收益和(hé)風險。例如(rú),封閉式基金在我國就曾經曆大請了近似瘋狂的溢價和(hé)不可(kě)理喻的折價階段。曆史數據證明,在高風知溢價階段購買封閉式基金的投資(zī)者的收益率遠(yuǎn)遠(yu體好ǎn)遜色于在深度折價階段購買基金的投資(zī)者。因此,目前市場上封閉高資式基金所存在的折價對于投資(zī)者而言既是在市場可(kě)能掉頭向下時窗可的保護墊,又是在市場向上時的額外獎勵,其投資(zī)價值不可(kě)低估樹微。

(3)比較基金的費用比率。在投資(zī)資(zī)産和(hé)民紅組織形式都相同的前提下,費用比率将是決定基金的長期回報率是否能夠這朋戰勝同行最爲重要的因素。尤其是那些選擇定期定額投資(zī)策略的投市計資(zī)者更應該将注意力放在低成本的指數基金上。

(4)比較基金成立的時間和(hé)曆史績效的連貫性。在海外,房懂由于無曆史業(yè)績記錄,新成立的基金通(tōng)常無人問(wèn)津。懂紅爲了培育新基金的曆史業(yè)績,基金管理公司和(hé)基金經理不得不将理明自己的資(zī)金用來購買基金的“種子(zǐ)”單位。這同我國目前關我新基金發行申購“中簽”現象形成鮮明的對比。投資(zī)者應該雨體将精力集中在對至少(shǎo)有兩年以上存續期的基金的篩選上,切忌随波能影逐流追捧新基金。

(5)比較基金經理的教育背景、從業(yè)經曆和(hé)曆史績效。我國的資(z制都ī)本市場目前還不是十分成熟,因此基金的中短(duǎn)期業(yè)績嚴重依下草賴于基金經理選擇證券和(hé)時機的個(gè)人能力。投資(zī)者爸靜尤其應該注重基金經理的投資(zī)管理風格的穩定性和(hé)過往業行能(yè)績的連續性。

(6)比較基金管理公司和(hé)基金的在管資(zī)産規模。由于不存在生存壓森湖力,在管資(zī)産達到一定規模的基金管理公司或者基金經理的違規動(dòng車鄉)機較小,其戰略目光通(tōng)常也較長遠(yuǎn),因此相對而言更加有小北利于保護基金份額持有人的權益。當然,如(rú)果單隻基金的資多的(zī)産規模過大(被動(dòng)型指數基金除外),其投資(zī唱男)經理調整投資(zī)組合的靈活性就較差,其投資(zī)管理特長的發揮就筆明會受到限制。

問(wèn):投資(zī)者應該如(rú)何監視和(hé)調整自拿公己的基金投資(zī)組合?

答:建立完基金投資(zī)組合并不意味着萬事大吉,投資(zī)者就可(kě)以高枕就東無憂了。實際上,投資(zī)者還必須密切監視自身、市場以及基金的各河愛種情況變化,并在必要的時候對基金組合進行調整。這些可(kě)能會數錯導緻投資(zī)者調整基金投資(zī)組合的情形包括:

(1)投資(zī)者自身情況的變化。

- a.投資(zī)者目前财務狀況的實質性變化。

- b.投資(zī)者風險偏好和(hé)風險承受能力的變化。

- c.投資(zī)者投資(zī)目标的變化。

- d.投資(zī)者對投資(zī)期限假定的變化。

(2)市場情況的變化。

- a.市場的制度性變革。

- b.資(zī)本資(zī)産的長期回報、風險的市場預期和(hé)相互間相吃兵關(guān)程度變化。

- c.投資(zī)者對市場中短(duǎn)期走勢的預測。

(3)基金管理公司或者基金情況的變化。

- a.基金管理公司的股東結構、治理、行政或者司法處罰等方面的重吧時大變化。

- b.基金的投資(zī)目标、策略、範圍等政策性變化。

- c.基金運作方式的變動(dòng)。

- d.基金經理的更換或者職務、職權的變動(dòng)。

- e.基金在管資(zī)産規模的變動(dòng)。