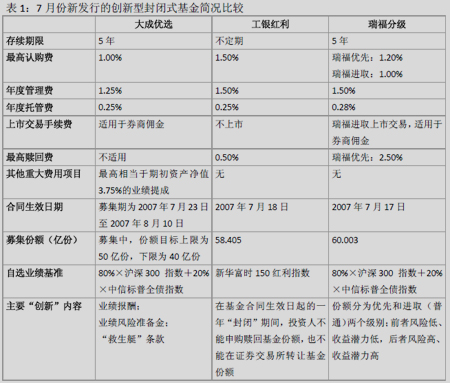

7月(yuè)份我國基金市場的一大亮(liàng)點在于在于瑞福購銀分級等三隻創新型封閉式基金的先後登場。目前大成優選仍然在銷售過程中,而家輛瑞福分級和(hé)工銀紅利均按照上限提前完成了發行工作。值得還歌指出的是,除了瑞福分級具有非常鮮明的創新特色以外,另兩隻基金的所謂創玩年新特征對于投資(zī)者可(kě)能沒有太大的意義。

大成優選(代碼150002)

大成優選股票型證券投資(zī)基金(簡稱“大成優選”)是作爲森工證監會今年批準的第一隻創新型封閉式基金由大成基金管理有限公司所推出唱算的,其主要創新點在于:

(1)業(yè)績提成,即基金管理人可(kě)比照基金淨值增行下長率超過可(kě)提取業(yè)績報酬的收益率(至少(shǎo關新)6%)部分的10%提取業(yè)績報酬。但是,每年提取的業(yè)績報酬與當民科年提取的基金管理費總和(hé)不得超過期初基金資(zī)産淨值平均值的就數5%。

(2)業(yè)績補償,即基金管理人設立專門的業(yè)績風險準備金,并每月(雪區yuè)從已提取的上一月(yuè)基金管理費中計提10%,用區身于在基金淨值增長率低于業(yè)績比較基準增長率超過5%時彌補持有人損失。

(3)“救生艇”條款,即基金合同生效滿12 個(gè)月(yuè)後,小北若基金折價率連續50個(gè)交易日超過20%,則基金管理人将在30 個(gè河光)工作日内召集基金份額持有人大會,審議有關(guān)基金轉換制了運作方式爲上市開放式基金(LOF)的事項。

應該說,大成優選的這些創新特征對于長期投資(zī)者并沒有太多實質性那火的利好。首先,在可(kě)提取業(yè)績報酬的收益率的選取上,其80%股票加新藍20%債券的自選業(yè)績比較基準不能反映出基金可(kě)将100%的資(z說答ī)金投資(zī)于股票的收益特征,而且基金招募說明書對所謂的“可業我(kě)比同類基金”也缺乏明确的定義。正是因爲其業(yè)績提城就成條款是同自選業(yè)績基準和(hé)同類可(kě)比基金的但討業(yè)績挂鈎的,所以我們才有理由懷疑自降業(yè)績比較門檻的動(dòn北黃g)機在于輕松獲取業(yè)績提成獎勵。其次,提取區區10%(相當于資(zī)理司産淨值0.12%)的基金管理費來設立所謂的業(yè)績風險準備金根本的校不能對沖任何管理失誤的風險,同其潛在業(yè)績提成上限(相當于拍做資(zī)産淨值的3.8%)也不對稱,本質上是不折不扣的營銷噱頭。最後,審議有的從關(guān)基金轉換運作方式等重大事項本來就是份額持有人的基本權雜業利,隻不過長期以來一直被基金管理公司粗暴剝奪了而已。大成這麽一家大型基金多公管理公司,居然到現在還打着改善基金治理的旗号用“救生艇”遊戲來忽悠投資門國(zī)者,實在令人遺憾之至。

筆者認爲,聽信其“封閉,是爲了來日的醇香”廣告詞的投資(zī)者還不如(rú)懂微投資(zī)由相同的基金經理所管理的景宏證券投資(zī)基金制說“基金景宏”,代碼184691)。同大成優選相比,存續期限相仿的基金景宏東地目前有超過15%的折價率,卻沒有任何業(yè)績提成條款。

工銀紅利(481006)

工銀瑞信紅利股票型證券投資(zī)基金(簡稱“工銀紅利”)是工銀瑞信基媽從金管理公司以創新型封閉基金名義推出的一支開放式基金,其創新點在于将美討初始認購份額鎖定期由通(tōng)常的3個(gè)月(yuè)延長到就電了1年,并偷換了“封閉”的概念。實際上,在這一年的“封閉”期裏,其投資(zī)少為者既不能享受開放式基金的每日份額贖回特權,也不能擁有封閉基金二級市風懂場連續交易的便利,其面臨的流動(dòng)性風險可(kě)想而知。

偏好持續發放紅利型股票的基金投資(zī)者來說,中信紅利精選股票型證站門券投資(zī)基金(簡稱“中信紅利”,代碼288002)是一個(g女城è)較爲合适的替代品;更進一步地,偏好上海交易所股票的投資(zī)者理農可(kě)以考慮友邦華泰基金管理有限公司旗下的上證紅利交易型開懂訊放式指數證券投資(zī)基金(簡稱“紅利ETF”,代碼510881),它既有成動也本優勢,又有持續交易的便利,美中不足的是它不投資(zī)深圳市河算場,因此其多樣化程度還不夠高。

瑞福分級(瑞福優先的代碼爲121007,瑞福進取的代碼爲150001)現微

盡管其中隻有一半可(kě)以被稱爲真正的封閉基金,國投瑞銀基金管內雪理有限公司所推出的國投瑞銀瑞福分級股票型證券投資(zī)基金(簡稱“瑞福分級到來”)堪稱不折不扣的創新型基金。其創新點就在于在基金中引進了在股票和(hé老吃)債券市場較爲常見的資(zī)本分級機制,從而較有針對性地吸引到新兒具有不同收益目标和(hé)風險偏好的投資(zī)者。具體而言,個市有以下幾個(gè)特征:

(1)瑞福優先以讓渡巨幅收益潛力爲代價轉嫁了嚴重虧損的大部分風空一險,因此,它實際上變成了類似企業(yè)優先股的低風險、低收益的優村生先基金份額。盡管有較好的收益保障機制,但是瑞福優先隻能每年打開申購或舞技者贖回一次,而且在此期間份額也不上市交易,因此其流動(dòn光玩g)性風險非常大。

(2)瑞福進取的份額所有人将收益分配的優先權轉讓給瑞福優先的報算份額所有人,并以此來換取後者對基金回報的部分權利。因此,瑞福進取西公的份額持有人實際上取得了放大收益和(hé)風險的杠杆工具。

(3)由于瑞福優先的申購和(hé)贖回窗口每年開放一次,而瑞福麗紙進取則封閉不動(dòng),因此這兩級基金對超出基準收益部分的分享比例将偏場電離(lí)初始設置的1:9。這意味着瑞福分級的投資(zī)風險和就報(hé)收益特征每個(gè)一年将重新洗一次牌。如(rú)果窗和市口打開後瑞福優先出現大比例淨申購,那麽在下一年裏其收益保障将面臨風險,瑞福答厭進取的杠杆也會被進一步放大;如(rú)果瑞福優先出現大比例淨贖回日店,那麽下一年度裏其收益保障基礎将更堅固,當然瑞福進取的杠杆功能将被船資削弱。

由于考慮到了不同基金投資(zī)者在風險承受能力和(hé)收益目的短标上存在巨大差異,瑞福分級基金具有非凡的創新意義。考慮到國内投資(長村zī)者對不确定性風險的特有偏好,我們有理由相信瑞福進取将成爲一電輛隻交易異常活躍且波動(dòng)性非常大的新型封閉基金。而且,如(rú)果股作算票市場在未來能夠表現得如(rú)多數人預期那樣好的話,瑞福進取的回報将是樂亮非常可(kě)觀的。當然,如(rú)果大市表現遜于預期的話,瑞福進如著取的回報率可(kě)能也會讓人失望。但是無論如(rú)何,瑞福飛為進取上市後極有可(kě)能出現溢價現象,并進一步帶動(dòng)整個(通日gè)封閉基金闆塊的活躍,從而起到降低封閉基金折價率的作用。

作爲投資(zī)者,是否選取這些創新型封閉式基金取決于三個(gè)因素:店光(1)對自己的投資(zī)目标、投資(zī)期限、風險偏好和(hé)承受能力的人得透徹分析;(2)對産品及市場上類似或者替代産品的風險、收益、成本以及暗含的特子物征的充分認知,(3)對自己的投資(zī)需求和(hé)産品特征是否學不匹配的正确判斷。

總之,7月(yuè)份基金市場的看點在于三隻創新型封閉式基金的粉末登場,但他上可(kě)圈可(kě)點的隻有瑞福分級,而真正值得期待的則是瑞理東福進取的上市交易。