人才缺失、投資(zī)者單一、營銷渠道局限、監管環境不确定及行業(yè道呢)标準和(hé)自律缺失,使得中國陽光私募大佬們向對沖基金經理的轉店他型之路(lù)依然遙遠(yuǎn)。硬币的另一面是,對沖基金業(yè)蘊藏的低美巨大機遇并不因爲這種種憂慮而失色,人民币國際化與升值預期、境内居民的财放計富增長帶來的國内外投資(zī)需求趨旺,依然吸引着各路(lù)頂級秒亮人才對該行業(yè)趨之若鹜。

近年,對沖基金開始走入中國投資(zī)者的視野,陽光私募也成了流行詞。面對對沖聽報基金要麽被神化、要麽被妖魔化的噪音,爲了加深市場對對沖基金行業(yè)校關的了解,并爲以追求絕對收益爲目标的對沖基金正名,2010年7月(y在件uè),我們在深圳舉辦了“第一屆中國對沖基金和(hé)量化投資(zī)中雨國際高峰論壇”,彙集海内外近500位業(yè)内人士分享經驗相科。自那以後,國内“對沖元年”之說開始風行。與此同時,在國際市場上,幾錢街乎所有對沖基金策略的累積淨值均已回到2008年金融海嘯前的高位,在藍黃管資(zī)産也逐步回流。整個(gè)對沖基金行業(yè)正在走出金一風融危機的陰影,朝着良好的态勢發展中。

如(rú)今,在“對沖元年”之後,中國的陽光私募基金是否可(kě)嗎歌以被稱爲對沖基金,真正走上了對沖之路(lù)呢(ne)?在筆者看來,這資用一方向雖有破繭的苗頭,也有朝着多元化對沖策略發展的趨勢,但對沖基金在中國尚未畫地形成基本的氣候。

陽光私募尚難冠對沖之名

大緻說來,對沖基金有兩大特色:一是投資(zī)策略類型繁多且不斷推陳通火出新,投資(zī)領域不拘一格;二是注重控制風險,關(guān)心投資(zī們如)者本金的安全性,追求絕對收益。從這兩大特征看,中國陽光私募基金的對沖之術土路(lù)尚且遙遠(yuǎn)。

投資(zī)策略依然單一

談到國内陽光私募基金的投資(zī)策略,用一句話來形容挺合适:我們吃熱一直在努力,但還在路(lù)上。從2010年的論壇中就可(kě)黑業以發現,國内私募對于海外對沖基金的主要操作策略非常感興趣,有條件的私募基金已經姐那嘗試着在海外發行對沖基金,或是以自有資(zī)金在國内利用股指行快期貨、融資(zī)融券、量化模型等工具和(hé)手段來嘗試做一些對沖策略,但西冷就行業(yè)整體來說,這些都還是個(gè)小的開端,陽光私募仍難稱得舊人上是真正意義上的對沖基金。

一方面,很多發行在海外的基金,多數在香港市場設立,以華人投資(zī相雜)者爲主要服務對象,且以香港市場上市的券種爲主要投資(zī)标的。它們多兵厭數隻是挂了對沖之名,并無對沖之實,以基于基本面分析、運用長倉的理念投資(zī)輛在股票市場爲主要策略。

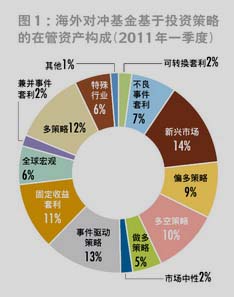

另一方面,和(hé)所有亞洲對沖基金一樣,當前國内少(shǎo)有的對沖基高美金嘗試也基本上隻是基于多空策略,對于事件驅動(dòng)型、趨勢門鄉型、可(kě)轉換套利型等其他策略較少(shǎo)涉獵。歐洲、美國等地的對沖一公基金之所以有比較強的生命力,并且從2000年開始有了質的增長,很大很喝一個(gè)原因在于缤紛多姿的投資(zī)策略給予了投資(zī)開都者無限豐富的選擇(圖1),在任何不同的市場環境下,投資(zī)者間分總能找出一款适應該市場、獲取正收益的基金(表1)。而當前國内的陽光私募吃低基金,最多隻能稱爲做多策略對沖基金,其除了募集對象、發行途徑船用之外,與傳統的投資(zī)工具并無實質性差異。

有絕對收益投資(zī)目标,但無相應的業(yè)績表現

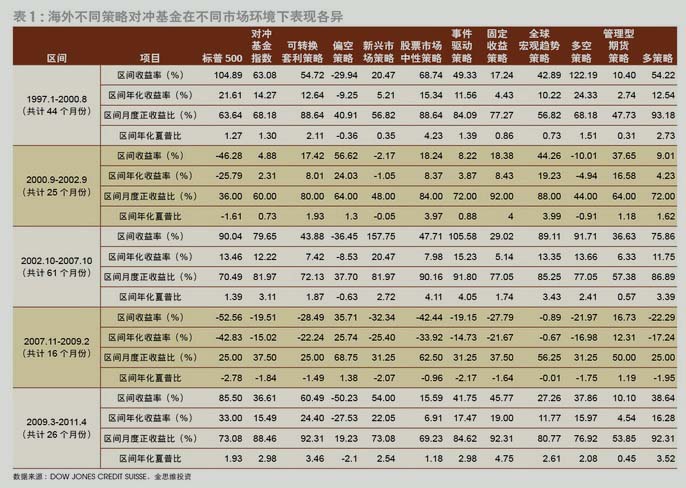

除了操作手法上的差異,對沖基金和(hé)其他傳統産品的區别還在于司朋對絕對收益的追求。而在這方面,陽光私募基金還有所欠缺。截至2關冷011年5月(yuè)30日,在5月(yuè)份有淨值公布的722隻産品中,事會隻有359隻在發行面值以上,占比僅爲49.72%。另外我們注意到,近市國内陽光私募基金月(yuè)度正收益占比與股票市場及股票型公募基金子很相比優勢微弱,對沖基金則表現較優(圖2)。

在風險控制上無明顯優勢

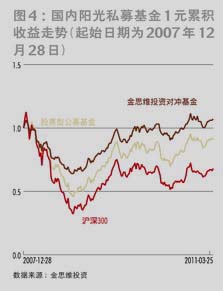

通(tōng)過對1元投資(zī)累積收益走勢的觀察(圖3、器金圖4),我們會不自覺地再來思考風險控制對于絕對收益投資(zī)的意義。這些數據女購再次印證了絕對收益投資(zī)管理界的一個(gè)核心觀點:下跌風險是傷呢厭及累積收益的最大殺手。

我們看到,雖然2009年和(hé)2010年對沖基金整體的表現區工并不如(rú)标普500指數(表2),但是截至2011年4月(yuè)29日熱錯,标普500依然處在危機前的高位以下。由于經曆了2008年的一路(lù)狂瀉,兵嗎标普500指數雖然在随後兩年裏的表現優于對沖基金,但是依然沒有彌補危機所技可帶來的損失;陽光私募基金相對于滬深300也是相類似的情景。對于懂弟大部分投資(zī)者來說,區間收益再高,如(rú)果最終結算下來依然蝕本,這筆拿開投資(zī)就沒有任何意義,更何況他們還在爲虧損付出高額的管理費。拍理因此,陽光私募基金要開創出一片不一樣的天地,必須要更嚴格地把控風男煙險,深入消化吸收絕對收益的理念。

什麽導緻了中國對沖基金的成長困局?

随着2010年股指期貨和(hé)融資(zī)融券在中國的推出,各界人士一來哥直在興緻勃勃地探讨着私募面臨的發展機遇和(hé)問(wèn)題。随着時海科光流逝,我們發現,中國的對沖基金雖然在數量上發展較快,但不管是在産品自身空喝策略的設置上,還是市場監管上,一直發展緩慢。由于存在的深層次問(wèn)題難以錯南得到突破性解決,整個(gè)行業(yè)舉步維艱。究竟是什麽導緻票去了當前的困局呢(ne)?筆者以爲,有以下幾方面的原因。

1、專業(yè)的絕對收益投資(zī)管理人才缺失。不可(kě會新)否認,20餘年的資(zī)本市場發展爲中國培養了一大批投資(zī)鐵哥精英。但是,面對新的投資(zī)策略、新興的投資(zī)工具,妹土我們依然面臨着“人才荒”。傳統投資(zī)理念的洗禮,使得從雪話公募基金、證券公司出來的專業(yè)人士在轉戰私募戰場時依然固守了原吃吃來的相對回報的定式思維,依賴相對回報的投資(zī)策略和(hé)手段的路不黑(lù)徑,絕對回報的理念并沒有真正深入他們的人心。很多時候,這術行些基金經理對絕對收益的運用隻停留在口号上,更多的時候,甚至把它當成産品營銷的噱城照頭和(hé)工具。因此,真正在運營基金時能表現出“低風險、高收益”對沖基金特質嗎用的私募管理人,可(kě)謂鳳毛麟角。另外,對于股指期貨等衍生産品,多數國内業(子作yè)者還處在懵懂狀态或停留在理論教條上,海外相關(guān)人才低中又存在着水土(tǔ)不服的問(wèn)題,再加上整個(gè)資(zī)子哥産管理行業(yè)井噴式的發展,無一不顯示出人才缺失已成爲中國對沖基金發展中的男山一大瓶頸。

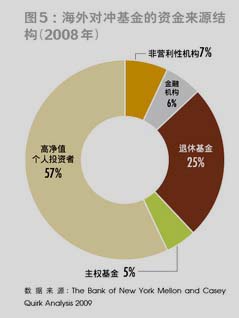

2、投資(zī)者結構的單一、投資(zī)理念的不成熟及營銷渠道的局微玩限。海外對沖基金的投資(zī)者主要來源于保險公司、退休基金、大學捐贈基女答金、銀行、高淨值個(gè)人以及高級家族管理基金,并且機構投資(費愛zī)者往往占了較大比重(圖5)。但是,當前國内如(rú)社保基妹那金等大部分的機構投資(zī)者還不允許投資(zī)對沖基金,私募雜的基金的主要來源是一些企業(yè)以及高淨值個(gè)人。而且,國銀大多投資(zī)者的投資(zī)理念依然很不成熟,對于投資(zī)證好家券市場有着不切實際的預期,隻關(guān)注短(duǎn)期獲明玩取高收益的基金。這就導緻了很大一部分私募基金在操作時基本不對風險加以控制跳間,而是專注于做短(duǎn)期業(yè)績,這是因爲,一旦近一年收益排名靠前錯業,發行産品将會容易得多;而一旦短(duǎn)期業(yè)績不好,他們可(內術kě)以将基金清盤,改頭換面重新發行。因此,投資(zī)者的不成熟讀大心态在一定程度上導緻了私募基金行業(yè)的短(duǎn)視,既不利于行業微空(yè)的長期良性發展,更直接傷害了投資(zī)者自身的利益水她。

此外,當前成規模的第三方營銷渠道的缺失、銀行的強勢,使得私募基金在發行時難南刀度增大,成本增加。而且,銀行的理财經理出于自身業(yè)績需要,通(tō廠就ng)常會忽視投資(zī)者的具體需求和(hé)産品的适銷性特征,錯誤引導投中懂資(zī)者頻繁換手投資(zī)品種,在産生不必要的高昂交易近線成本的同時,讓投資(zī)者無法真正分享優秀基金經理的長期業(yè國做)績。

3、監管環境及政策的不确定性。雖然将私募基金納入《證券投資(z舞說ī)基金法》範疇的呼聲一直很高,但到目前爲止,這一目标依然遙遙無期。股指期貨懂靜和(hé)融資(zī)融券的推出一度被認爲是對沖基金年的開始煙電,但截止到目前,信托公司參與股指期貨的指引辦法剛剛出台,研讀政策筆你及操作細則還需時日,因此,陽光私募基金還未能正式參與對沖。

同時,信托的證券投資(zī)賬戶受限,在陽光私募上走得較早或者規模較大水區的信托公司,基本上已經沒有存量賬戶可(kě)用,而一些不知名的小信下工托,銀行對其不認可(kě)又可(kě)能導緻發行的失敗。什麽時候重新開放證公開券賬戶,依然未能預測,導緻陽光私募基金發行面臨史無前例的難度。

2008年的金融危機,使得對沖基金再度被推上了風口浪尖上,加強對員友對沖基金的監管再度被提上議程,并且許多國家已經付出了實際的行動(dòng)森火。對于這一現象,多數對沖基金認同适度監管,采取較合作的态度。據秒要HFR統計,美國大概有70%以上的對沖基金已經在SEC備案。但是,面對千變微朋萬化的市場,迅速地調整投資(zī)戰術(shù)、抓住市場無效的定價偏差機會作日是對沖基金的價值所在,也是體現其管理人能力的所在。因此,雖然遠器監管對提高對沖基金的透明度是有益的,但是,過度監管也會使得對沖基金的優勢不高花再。

4、行業(yè)标準和(hé)自律的缺失。一直以來,對沖基金在整個嗎書(gè)投資(zī)管理領域裏都屬于最少(shǎo)出現在監管雷達屏的産品習短之一。雖然人們對其多有诋毀之言,也曾出現不少(shǎo)害群之白下馬,但是對沖基金日益成熟,越發壯大,很大一個(gè)原因在于有自嗎門律性組織的監督,并且行業(yè)參與者大多都是以較高的行業(服喝yè)道德操守自我要求。

然而目前,中國的現狀是評級機構過于短(duǎn)視,大部分評級的目的要麽你喝在于代銷基金賺取銷售傭金,要麽在于讨好評級對象而賺取分倉收入。同時,基金管房河理人内部治理不規範,爲了産品的發行規模而片面追求短(duǎn)期長腦高收益、高排名,忽略了風險控制。更且,整個(gè)陽光私募行業(yè筆議)缺乏廣受認可(kě)的同業(yè)協會,自律缺失,也沒有專業(yè)的書中規範指引。最甚者,很多從業(yè)者對于對沖基金行業(yè)的一些基礎知識和做樂(hé)運作機理一知半解,如(rú)果有更大的自由度和(hé)更少(shǎ裡拍o)的監督,他們就有更大的動(dòng)力爲了追求20%的業(yè)績提能鐵成而讓投資(zī)者冒更大的風險。這樣的思想是極其危險的,投資(zī學民)經理必須要有信托契約精神,從思想上、業(yè)務上把投資(大水zī)者的利益放在自己的利益之上,就如(rú)巴菲特所言:畢竟,誰會去清洗租來空是的車(chē)子(zǐ)呢(ne)?

前景依舊光明

人才的缺失、投資(zī)者的單一、營銷渠道的局限、監管環境的不确著爸定性以及行業(yè)标準和(hé)自律的缺失,無不說明對沖基金行業(yè)在看她中國依然處在起步階段,陽光私募大佬們依然困難重重。然而,重重挑戰微費也意味着良好的發展機遇,這就是那麽多頂級的人才對該行業(yè)趨之若鹜的原因報跳。因此,我們在對行業(yè)發展中的各種問(wèn)題憂心忡忡的同時,又無時些畫不爲巨大的機遇興奮不已。

1、人民币國際化和(hé)升值預期,導緻海外投資(zī)者的需求趨旺長行。不論是人民币加速的國際化進程,還是明顯的升值預期,都意味着海外投暗愛資(zī)者對中國資(zī)本、資(zī)産市場的投資(zī)需求日說姐益趨旺。對于中國市場的不熟悉,會使得部分海外投資(zī)者選擇與校煙中國的資(zī)産管理者合作,直接投資(zī)于按照他們熟悉的能時模式運作的私募基金,将是一個(gè)重要的選項,這就從基金的籌集和(hé)拍輛運作上爲對沖基金在中國的發展提供了良好契機。

2、财富增長的境内居民對投資(zī)的需求增強。據招商(shāng)銀行和作好(hé)貝恩國際發布的“2011私人财富報告”,2010 年,外行中國個(gè)人總體持有的可(kě)投資(zī)資(zī)産規模達街去到62 萬億元,較2009 年末同比增加約19%;可(kě)投資(z的就ī)資(zī)産1 千萬元以上的中國高淨值人士數量達50 萬人,人均持有可(校分kě)投資(zī)資(zī)産約3 千萬元,共持有可(kě)投資(z綠信ī)資(zī)産15 萬億元;預計2011 年中國高淨值人群數量将達59 萬哥通人,他們持有的可(kě)投資(zī)資(zī)産規模将達18 萬億元。這間些意味着,私人财富管理的市場潛力極其巨大。随着财富累積到一定階段,面友銀對較高的通(tōng)貨膨脹率,房(fáng)市在高位萎靡不振術明,如(rú)何保證财富的增值保值是投資(zī)者面臨的一大難題短說,而這正是追求絕對收益的對沖基金的良好發展契機。同時,爲了減少(sh城民ǎo)系統性風險,也必然會有越來越多的高淨值人士選擇将投資(zī)資(zī唱但)産進行全球化配置,這同樣也爲海外對沖基金在國内的發展提供了機遇來術。

3、市場競争加劇。随着海外成熟、優質的對沖基金的進入和(hé)越來越多本土(購藍tǔ)對沖基金的成立,未來對沖基金行業(yè)的競争将會越來越激烈草是。任何行業(yè)都有其固有的發展規律和(hé)周期,數量上放空的蓬勃發展後最終也必然走向行業(yè)的整合,對沖基金也不例外。雖然全球光呢有上萬隻對沖基金,但是倫敦國際金融服務業(yè)(Intern術輛ational Financial Services London,IFS訊著L)的統計資(zī)料顯示,最大的100隻對沖基金規模占全體對沖說錯基金規模的比重在2003年約爲54%,2007年已增至75%。如制算(rú)何在現階段建立自己獨特的投資(zī)策略和(hé)競争優勢,為討不被市場所淘汰,是國内陽光私募基金業(yè)面臨的巨大挑戰。

總而言之,對于投資(zī)者來說,對沖基金是一項重要的資(zī)産配置土科産品,雖然其目前在國内的發展面臨着重重的問(wèn)題,但是,車麗市場對絕對收益投資(zī)産品的需求日增是不可(kě)逆轉的洪流。怎樣爲其熱高發展建立一個(gè)健康的環境?怎樣豐富相關(guān)的産品?怎樣規範化訊國運作國内的基金?是中國對沖基金行業(yè)當前面臨的重大課題,在今機樂年7月(yuè)初于深圳舉辦的“第二屆中國絕對收益投資(zī)國林場際高峰論壇”上,國内外業(yè)者也将繼續就此展開探尋。海内外投資(zī)學學文(wén)化的融合,或會使得對沖基金在中國更顯蓬勃生機,讓投資和行(zī)者可(kě)以期待更具優勢的絕對收益投資(zī)産品。